Ошибки в 1с и их устранение. Наиболее частые ошибки «1С» и методы их исправления. Как исправить ошибки в номерах, датах и суммах полученных счетов-фактур, зарегистрированных в прошлых налоговых периодах

Как пользователю исправить собственные ошибки, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления.

Пример

Организация ООО «Новый интерьер», применяющая общую систему налогообложения и положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), в феврале 2016 выявила ошибку в учете: сумма затрат на аренду офисного помещения за III квартал 2015 года была ошибочно завышена на 30 тыс. рублей. Также была завышена и сумма вычета НДС, ошибочно зарегистрированная в книге покупок за III квартал 2015 года (5 400 руб.). Допущенная ошибка была обнаружена и исправлена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация приняла решение внести необходимые изменения в данные бухгалтерского и налогового учета и представить в налоговый орган уточненные налоговые декларации: по НДС - за III квартал 2015 года; по налогу на прибыль - за 9 месяцев 2015 года.Затраты на аренду офисного помещения были отражены в программе с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт). Напоминаем, что доступ ко всем документам поступления осуществляется из раздела Покупки . В результате проведения документа были сформированы бухгалтерские проводки, а также записи в специальные ресурсы для целей налогового учета для счетов с признаком налогового учета (НУ):

- Дебет 60.01 Кредит 60.02

- - на сумму зачтенной предоплаты за аренду помещения (76 700 руб.);

- Дебет 26 Кредит 60.01

- - на стоимость аренды помещения (65 000 руб.);

- Дебет 19.04 Кредит 60.01

- - на сумму НДС (11 700 руб.).

Для отражения ошибок в учете, допущенных пользователем при регистрации полученных от поставщика первичных документов и счетов-фактур, следует воспользоваться документом учетной системы Корректировка поступления . Документ целесообразно ввести на основании документа Поступление (акт, накладная) . Для этого нужно нажать на кнопку Ввести на основании (доступна как из формы документа поступления, так и из формы списка документов поступления) и выбрать командуКорректировка поступления .

Форма документа Корректировка поступления на закладке Главное видоизменяется в зависимости от выбранного вида операции, а также от периода внесения изменений в документ-основание.

Согласно пункту 6 ПБУ 22/2010 ошибку отчетного года, выявленную после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, следует исправлять записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Поэтому в нашем случае документ Корректировка поступления следует датировать декабрем 2015 года (поле от ).

На закладке Главное в поле Вид операции доступны следующие операции:

- Исправление в первичных документах - используется для отражения исправления ошибок, допущенных поставщиком при оформлении документов. Исправление в первичных документах не является независимым событием и относится к тому же периоду, что и сам исправляемый документ. Поставщик, исправляя первичные документы, выставляет исправленный счет-фактуру;

- Корректировка по согласованию сторон - регистрирует согласованное между продавцом и покупателем изменение стоимости ранее реализованных товаров, работ и услуг, то есть независимое событие, которое относится к текущему периоду. Поставщик в данном случае выставляет корректировочный счет-фактуру;

- - предназначена для исправления ошибок ввода данных, допущенных пользователем при регистрации первичных документов и (или) полученного счета-фактуры, и позволяет исправить ошибочно введенные реквизиты счета-фактуры, в том числе и суммовые показатели. Исправление относится к тому же периоду, что и сам некорректно введенный документ.

Рис. 1. Документ «Корректировка поступления», закладка «Главное»

В зависимости от установленного значения реквизита Отражать корректировку документ может отражать изменения в двух вариантах:

- Во всех разделах учета (нужно оставить этот вариант);

- Только в учете НДС .

Табличные части Товары и Услуги заполняются автоматически по документу, указанному в поле Основание . Каждой строке исходного документа соответствуют две строки в документе корректировки (рис. 2):

- до изменения ;

- после изменения .

Рис. 2. Документ «Корректировка поступления», закладка «Услуги»

В строку до изменения переносится количество и суммы из исходного документа, и эта строка не редактируется. Строка после изменения изначально заполнена теми же значениями, что и строка до изменения . В строке после изменения нужно указать исправленные суммовые показатели.

На основании документа Корректировка поступления нужно зарегистрировать исправленную версию документа Счет-фактура полученный по кнопке Зарегистрировать .

После проведения документа Корректировка поступления сформируются следующие бухгалтерские проводки:

- Дебет 60.02 Кредит 60.01

- - на образовавшуюся сумму аванса поставщику (35 400 руб.), выплаченного за аренду помещения;

- СТОРНО Дебет 68.02 Кредит 19.04

- - на всю сумму НДС (11 700 руб.), которая ранее была ошибочно принята к вычету по «неправильному» счету-фактуре, подлежащему аннулированию в книге покупок;

- Дебет 68.02 Кредит 19.04

- - на положенную сумму вычета НДС (6 300 руб.);

- СТОРНО Дебет 19.04 Кредит 60.01

- - на ошибочное завышение суммы предъявленного НДС (5 400 руб.);

- СТОРНО Дебет 26 Кредит 60.01

- - на ошибочное завышение стоимости аренды помещения (30 000 руб.).

Все без исключения записи датированы 31.12.2015. После выполнения обработки Закрытие месяца (раздел Операции ) при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. А вот уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 040 «Косвенные расходы - всего» Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@), следует уменьшить на 30 000 руб.

После проведения документа Корректировка поступления помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. При уменьшении стоимости приобретенных товаров и услуг дополнительный лист книги покупок за III квартал 2015 года сформируется автоматически. В дополнительном листе будут отражены записи:

- сторнировочная - на ошибочно зарегистрированную сумму вычета НДС;

- принимаемая к вычету сумма НДС, предъявленная по счету-фактуре от поставщика.

- в Разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет...»;

- в Разделе 8 «Сведения из книги покупок...»;

- в Приложении № 1 «Сведения из дополнительных листов книги покупок» к Разделу 8 декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Об исправлении и корректировке поступлений в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Напоминаем, что организация должна самостоятельно исчислить и уплатить пени, если причитающиеся суммы налогов уплачиваются в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

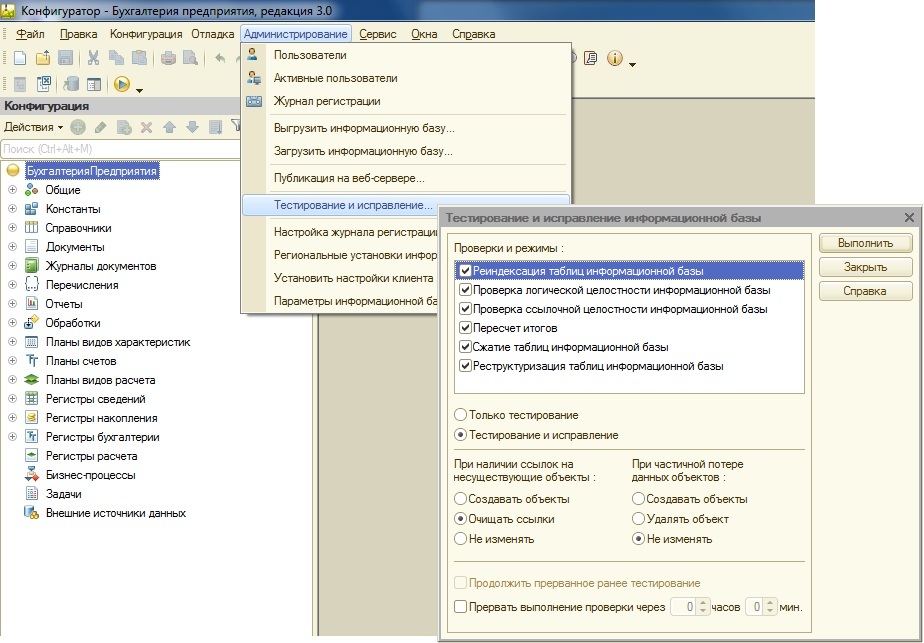

Иногда в базах 1с случаются неприятности — не запускается 1с отчет который раньше работал, не проводится документ из-за непонятной ошибки, невозможно войти в программу… Одним из главных средств исправления ошибок 1с является тестирование и исправление базы 1с 8.3 с помощью встроенной в платформу утилиты.

Хочу заметить, что при любой некорректной работе 1С Предприятие 8.3 основными методиками восстановления работоспособности программы являются:

- Очистка кеша 1С Предприятие;

- Тестирование и исправление базы 1с 8.3.

Методика удаления кеша 1С подробно изложена в статье . Рассмотрим второй сервисный инструмент администрирования платформы 1С.

Тестирование и исправление базы 1с 8.3 с помощью встроенной утилиты

Для запуска данной операции не нужно обладать какими-либо специальными знаниями, поэтому с этим справится любой пользователь без обращения к 1с специалистам. Для запуска тестирования и исправления необходимо войти в конфигуратор 1с и выбрать пункт «Администрирование» — «Тестирование и исправление…»

Описание утилиты «Тестирование и исправление информационной базы 1с»

В открывшейся форме содержится ряд пунктов, позволяющих исправлять ошибки. Что бы профессионально использовать данный инструмент, необходимо понимать назначение и логику работы каждого из пунктов, поэтому давайте рассмотрим их подробнее:

Реиндексация таблиц информационной базы.

Для быстрого поиска информации к основным таблицам с основными данными добавляются вспомогательные таблицы, в которых данные сортируются по заданным полям основной таблицы — таблицы индексирования. За счет использования таблиц индексирования в разы увеличивается производительность 1с, поскольку нет необходимости перебирать всю основную таблицу данных для выборки, можно воспользоваться индексным файлом и выбрать необходимые записи оттуда.

При записи данных в основные таблицы данных, таблицы индексирования так же заполняются. Но по разным техническим причинам индексы могут сбиваться, что в итоге может приводить к ошибкам. Для исправления данного класса ошибок, когда выполняется тестирование и исправление базы 1с 8.3 необходимо установить галочку у данного пункта меню.

Проверка логической целостности информационной базы

В момент создания новых объектов в конфигурации 1с в базе данных создаются новые таблицы, в которых указываются связи с другими таблицами базы. По различным причинам связи могут становиться некорректными (например из за некорректного обновления или неожиданного отключения электричества в момент записи). Что бы исправить такого рода ошибки выбираем данный пункт меню.

Проверка ссылочной целостности информационной базы

Для выявления и исправления этих ошибок выбираем данный пункт меню, при этом ниже активируются варианты обработок таких ошибок (см. рис. выше). Мы можем выбрать, каким образом исправлять ошибки при при наличии ссылок на несуществующие объекты : создавать объекты , очищать ссылки , не изменять ; и при частичной потере данных : создавать объекты , удалять объект , не изменять .

Пересчет итогов

Для выполнения быстрых выборок данных в базе 1с существуют таблицы с уже просчитанными данными с периодичностью месяц. Когда мы обращаемся за этими данными — они не собираются из основных таблиц (это заняло бы много времени), а выдаются сразу же из данных таблиц итогов. Соответственно, что бы этот механизм работал, необходимо иметь корректные итоги за прошедшие периоды. Поэтому в случае, если 1с «обманывает» в отчетах, то исправляется такая ошибка этим пунктом меню.

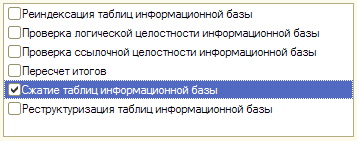

Сжатие таблиц информационной базы

Удаление объектов в базе данных — операция достаточно кропотливая и долгая, поэтому в конфигурациях 1с процесс удаления разделен на 2 этапа. Когда вы удаляете объекты в конфигурации, в базе данных 1с данные зануляются и из-за этого не участвуют в дальнейших операциях, хотя физически остаются на месте. Что бы вычистить таблицы от этих записей делают тестирование и исправление базы 1с 8.3 с пунктом меню «Сжатие таблиц информационной базы».

Реструктуризация таблиц информационной базы

При изменении реквизитов какого либо объекта метаданных 1с, базе данных необходимо дополнить все таблицы измененного объекта новыми записями. Это делается через реструктуризацию таблиц базы данных. В процессе реструктуризации создаются копии таблиц базы данных с структурой текущей конфигурации, после этого осуществляется перенос данных в созданные таблицы. В случае добавления реквизита в метаданных 1с, для него будет создана незаполненная колонка в новой таблице; в случае удаления реквизита — в новой таблице колонка под этот реквизит не будет создана, и, соответственно, он не перенесется.

В процессе реструктуризации будут пересозданы все таблицы базы данных, поэтому эта операция — самая длительная.

Тестирование и исправление базы 1с 8.3 на практике

После получения исчерпывающей информации, думаю, что вы легко сможете сориентироваться какие пункты утилиты вам необходимо выбрать для исправления любых .

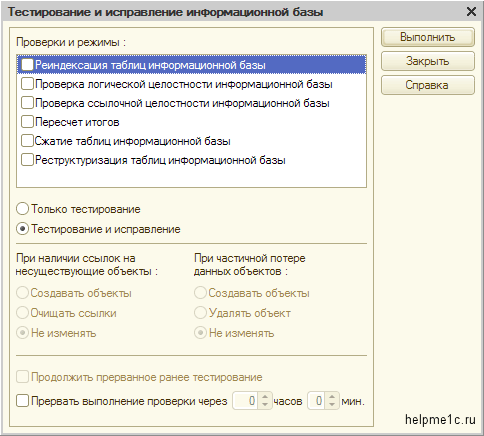

Тестирование и исправление базы 1с 8.3 может производиться в двух режимах:

- Тестирование. В этом режиме база тестируется и производятся технические исправления незначительных ошибок.

- Тестирование и исправление. В этом режиме база 1С тестируется и пытается произвести исправления всех замеченных ошибок (см. рис. выше).

Что бы выполнить тестирование и исправление базы 1с 8.3 необходимо нажать кнопку «Выполнить», после чего в информационном окне внизу конфигуратора вы сможете наблюдать за ходом тестирования и исправления.

Как сделать тестирование и исправление базы 1С:Бухгалтерия (8.3 редакция 3.0)

2017-12-19T18:21:22+00:00Итак, с базой возникли проблемы. Полезли ошибки или она просто перестала запускаться. Не торопитесь вызывать программиста, многое можно сделать своими силами.

1. Для начала резервную копию имеющейся базы. Дело в том, что тестирование и исправление это необратимые операции над базой данных, которые почти всегда делают ситуацию лучше, но в очень небольшом проценте случаев могут все испортить. Вот на этот самый редкий случай мы и должны сначала сделать резервную копию.

2. Теперь, когда резервная копия сделана, запустите базу в режиме конфигуратора:

3. Выберите пункт "Администрирование"-"Тестирование и исправление..." :

4. Перед нами много вариантов проверок и исправлений, которые нужно выбрать и нажать кнопку "Выполнить". В принципе, можно выбрать их все, но наиболее разумным будет выполнять эти проверки и исправления по-порядку и после каждого исправления проверять - не пропали ли ошибки в базе:

5. Будем тестировать и исправлять сразу (второй вариант):

![]()

6. Если база очень большого размера, то можно ограничить выполнение проверок во времени. Не будем этого делать:

7. Реиндексация таблиц информационной базы. Что это такое? Для каждой таблицы (например, справочника) в базе строится индекс для ускорения поиска по определенным полям. Так вот, это исправление заново строит все индексы:

8. Проверка логической целостности информационной базы проверяет и исправляет логические ошибки в структурах таблиц:

9. Проверка ссылочной целостности информационной базы проверяет все ссылки на объекты, которые могут уже не существовать или быть разрушенными:

Поэтому на данной проверке нужно указать, что делать с такими объектами: создавать новые, очищать или ничего не делать.

10. Пересчет итогов. Итоги - грубо говоря, это индексы для регистров, в которых хранится информация, создаваемая документами. Например, наличие итогов по регистру остатков товара позволяет нам быстро получать значение остатков товара на некоторую дату. Эта проверка заново пересчитывает все итоги за все время. Замечу, что обычно это очень долгая по времени проверка.

11. Со временем базы данных сильно увеличиваются в размерах. Это происходит, потому что в базе накапливается много данных, которые мы пометили на удаление, затем удалили, но на самом-то деле в базе они по-прежнему остались (просто мы их больше не видим). Пункт "Сжатие таблиц информационной базы" производит их настоящее удаление и база сокращается в размере:

12. Реструктуризация таблиц информационной базы. Последнее грозное оружие в борьбе с ошибками. Для каждой таблицы - создается новая таблицы с нужной структурой и все данные из старой таблицы переносятся в новую:

13. Выбрав нужный пункт, запускайте проверку (кнопка "Выполнить"):

14. После всех проверок откроется окно Служебные сообщения с информацией о результатах тестирования:

Если исправление не помогло и стало только хуже - из резервной копии, которую мы сделали на первом этапе.

Тестируем через обновлятор

Для пользователей моего всё ещё проще.

Отметьте нужную базу в списке, а затем из пункта "Ещё" выберите пункт "6.06 Тестирование и исправление баз":

Откроется окно с опциями полностью совпадающими с опциями конфигуратора:

Отметьте нужные и нажмите кнопку "ОК".

При этом обновлятор:

- сам заблокирует базу и выгонит работающих пользователей;

- сам создаст резервную копию базы;

- сам запустит конфигуратор для автоматического тестирования в соответствии с отмеченными настройками;

- сам пустит всех пользователей обратно после тестирования

- всю информацию о результатах тестирования вы увидите в окне обновлятора на закладке Отчёт .

При этом, если вам потребуется восстановить (откатить) базу на созданную резервную копию перед тестированием - отметьте базу галкой, а затем из пункта "Ещё" выберите вариант "6.01 Восстановить файл данных базы из zip, 7z, rar".

Совсем недавно, начиная с версии 3.0.43.50, в программе 1С:Бухгалтерия 8 редакция 3.0 в документ «Корректировка поступления» разработчиками добавлен новый вид операции Исправление собственной ошибки. Теперь документ позволяет не только регистрировать полученные от поставщика исправленные или корректировочные счета-фактуры и производить соответствующую корректировку в учете, но и исправлять допущенные работниками бухгалтерии технические ошибки. В данной статье мы на конкретном примере подробно рассмотрим, как можно исправить в бухгалтерском учете и в целях налогообложения ошибку, совершенную при вводе в программу сведений из первичного документа.

Напомню, для того, чтобы в программе можно было пользоваться документами Корректировка поступления и Корректировка реализации, необходимо в настройках функциональности программы на закладке Торговля включить флажок Исправительные и корректировочные документы.

Рассмотрим пример

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В январе 2016 года при вводе в программу первичного документа, предъявленного сторонней организацией акта об оказании услуг, бухгалтер-операционист допустил две ошибки. Во-первых, указал неверную стоимость услуги, а во-вторых, при регистрации полученного от поставщика счета-фактуры, ошибся в указании его номера. Полученный от поставщика акт об оказании услуг регистрируется в программе с помощью документа Поступление с видом операции Услуги. В графе «Сумма» табличной части документа вместо правильных 6 000 рублей было указано 5 000 рублей.

Полученный счет-фактура регистрируется в «подвале» документа путем указания его номера и даты. Вместо «настоящего» номера 7 был указан номер 1.

Расходы на приобретенную услугу в бухгалтерском учете относятся к общехозяйственным расходам (счет учета 26). Документ Поступление с вышеперечисленными ошибками и результат его проведения представлены на Рис. 1.

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли учел стоимость услуг без НДС по дебету счета 26 «Общехозяйственные расходы», выделил по дебиту счета 19.04 «НДС по приобретенным услугам» сумму предъявленного поставщиком НДС в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками». Также документ сформировал запись в регистр накопления НДС предъявленный, который является основанием для формирования записей в книгу покупок.

Следовательно, в результате допущенной ошибки при указании стоимости услуги в бухгалтерском учете и в целях налогообложения прибыли занижена сумма расходов, занижена сумма предъявленного НДС и занижена задолженность перед поставщиком.

Документ Счет-фактура полученный формируется в программе на основании документа Поступление и, как следствие, содержит неправильные сумму и сумму НДС.

Сформированный с неправильным номером документ Счет-фактура полученный приведен на Рис. 2.

В программе сумма НДС может приниматься к вычету либо с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения.

Результат проведения документа Счет-фактура полученный приведен на Рис. 3.

Документ при проведении в бухгалтерском учете принял к вычету сумму НДС и сформировал запись в регистр НДС Покупки (в книгу покупок), соответственно, с заниженной суммой НДС и ошибочным номером счета-фактуры.

Книга покупок за первый квартал показана на Рис. 4.

Стоимость услуги была оплачена поставщику только в следующем квартале. Документ Платежное поручение был создан на основании ошибочного документа Поступление.

Проводка соответствующего документа Списание с расчетного счета, созданного при получении выписки с расчетного счета, показана на Рис. 5.

Наконец, в результате проведенной с поставщиком сверки взаиморасчетов, во втором квартале данная ошибка была обнаружена. Отчетность по НДС за первый квартал на данный момент уже была сдана.

Давайте вначале вспомним, как должна исправляться такая ошибка в бухгалтерском и налоговом учете.

В соответствии с п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Правда из этого правила есть исключения. В соответствии с тем же самым пунктом НК РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Как мы уже говорили, в результате допущенной ошибки, была занижена сумма расходов. Следовательно, в целях налогообложения прибыли, была завышена налогооблагаемая база (прибыль) и, соответственно, это привело к излишней уплате налога. Поэтому исправления в целях налогообложения прибыли можно произвести в текущем отчетном периоде, как и в бухгалтерском учете.

А вот для того, чтобы разобраться, как нам поступить с НДС, мы обратимся к Постановлению Правительства Российской Федерации № 1137 от 26.12.2011 года. В соответствии с п. 4 Правил ведения книги покупок, при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Для исправления описанной нами ошибки мы воспользуемся документом Корректировка поступления и в качестве вида операции выберем Исправление собственной ошибки.

На закладке Главное необходимо выбрать основание – это тот документ поступления, в котором допущена ошибка, который мы будем корректировать (в нашем случае это документ Поступление (акт, накладная) № 1 от 11.01.2016 г.). Чуть ниже, при выборе основания, автоматически отражается ссылка на исправляемый документ Счет-фактура полученный и его реквизиты.

Нам необходимо исправить входящий номер (новое значение равняется 7). На данной закладке можно выбрать, где будет отражаться корректировка: только в учете НДС или во всех разделах учета (мы хотим внести исправления в бухгалтерский учет, в учет по налогу на прибыль и в учет НДС). Также можно выбрать счета для отражения доходов и расходов.

Заполненная закладка Главное документа Корректировка поступления представлена на Рис. 6.

Если для исправления ошибки, необходимо исправлять какие-то суммовые показатели, то тогда могут понадобиться закладки: Товары, Услуги, Агентские услуга.

Так как в нашем примере ошибка допущена при вводе в программу акта об оказании услуг, мы воспользуемся закладкой Услуги и укажем правильную цену – 6 000 рублей.

Закладка Услуги документа Корректировка поступления представлена на Рис. 7.

При проведении документ в бухгалтерском учете сторнирует ошибочную проводку по вычету НДС (Дт 68.02 - Кт 19.04) на сумму 900 рублей и сформирует правильную проводку на сумму 1 080 рублей. Дополнительно выделит по дебету счета 19.04 недостающую сумму предъявленного поставщиком НДС (180 рублей), увеличит по дебету счета 26 «Общехозяйственные расходы» в бухгалтерском и налоговом учете сумму расходов на услугу (1 000 рублей) и, соответственно, увеличит по кредиту счета 60.01 сумму задолженности поставщику (1 180 рублей).

Проводки документа Корректировка поступления представлены на Рис. 8.

Кроме проводок в бухгалтерском и налоговом учете документ сформирует записи в регистрах накопления по НДС.

В регистре НДС предъявленный (суммы НДС, предъявленные поставщиками) будет зафиксирован приход на правильную сумму НДС, и, так как эта сумма НДС непосредственно документом регистрируется в книге покупок, сразу же будет отражен ее расход.

В регистре НДС Покупки будут сформированы две записи. Первая запись - это сторно не правомерно принятой к вычету суммы НДС с ошибочным номером счета-фактуры. А вторая запись - это вычет правильной суммы НДС по счету-фактуре с правильными реквизитами. Так как исправления вносятся в прошлый налоговый период по НДС, в сформированных записях будет проставлен признак дополнительного листа и прописан соответствующий корректируемый период.

Сформированные документом Корректировка поступления записи в регистры накопления представлены на Рис. 9.

Также при проведении документа в программе будет создан (зарегистрирован) новый документ Счет-фактура полученный с пояснением «исправление собственной ошибки» (смотри Рис. 6). Данный документ можно просмотреть в списке документов Счет-фактура полученный. Ошибочный и исправленный документы показаны на Рис. 10.

Форма исправленного документа Счет-фактура полученный содержит дату исправления и ссылку на исправляемый документ. Также в форме документа присутствуют значения реквизитов полученного от поставщика счета-фактуры до исправления ошибки и после ее исправления (Рис. 11).

Давайте, для проверки корректности наших действий, сформируем книгу покупок за первый квартал – налоговый период, в котором была допущена ошибка.

В формируемом нами отчете укажем нужный период. В настройках отчета включим флажок «Формировать дополнительные листы» и укажем вариант формирования – за текущий период.

Настройки отчета Книга покупок показаны на Рис. 12.

Посмотрим дополнительный лист книги покупок.

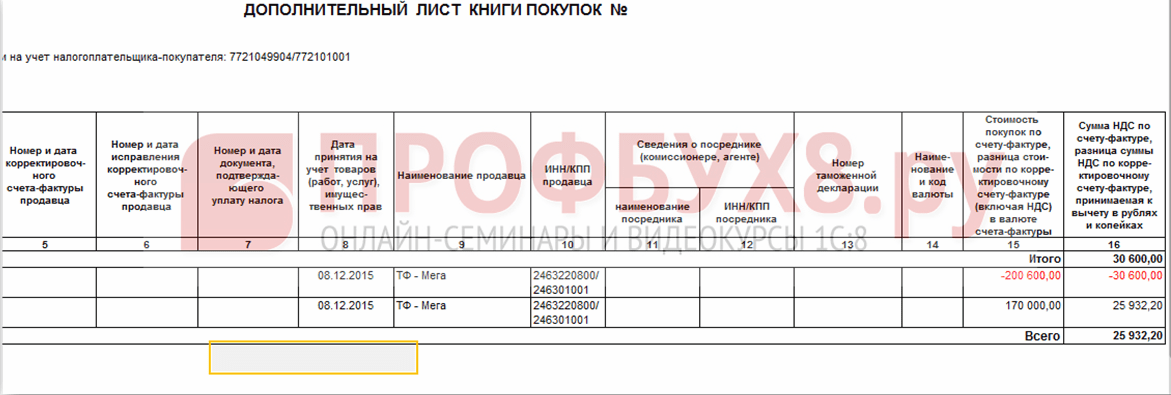

Как и положено, в дополнительном листе указывается номер дополнительного листа, налоговый период и дата составления. В графе 16 табличной части приводится итоговая сумма НДС за налоговый период до составления дополнительного листа.

В дополнительном листе присутствуют, как мы и ожидали, две строки: сторно по счету-фактуре с ошибочными номером и суммами и исправленная запись с правильным номером счета-фактуры и правильными суммами.

Дополнительный лист книги покупок за первый квартал представлен на Рис. 13.